iDeCo(イデコ)制度改正のポイント

そもそも iDeCo(イデコ)って?

- iDeCo(個人型確定拠出年金)は、自分で積み立てて将来の年金をつくる制度です。

- 毎月の掛金を自分で決め、投資信託などで運用し、60歳以降に受け取ります。

- 国の年金(国民年金・厚生年金)に上乗せできる「自分で作る年金」です。

うれしい3つの税金メリット

- 掛金が「全額所得控除」になり、所得税・住民税が安くなる

- 運用中の利益は「非課税」

- 受け取るときも「退職金」や「年金」として税優遇がある

なぜ制度が変わるの?

高齢化が進む中、「できるだけ長く働き、自分で老後資金を準備できるように」という目的で見直されることになりました。

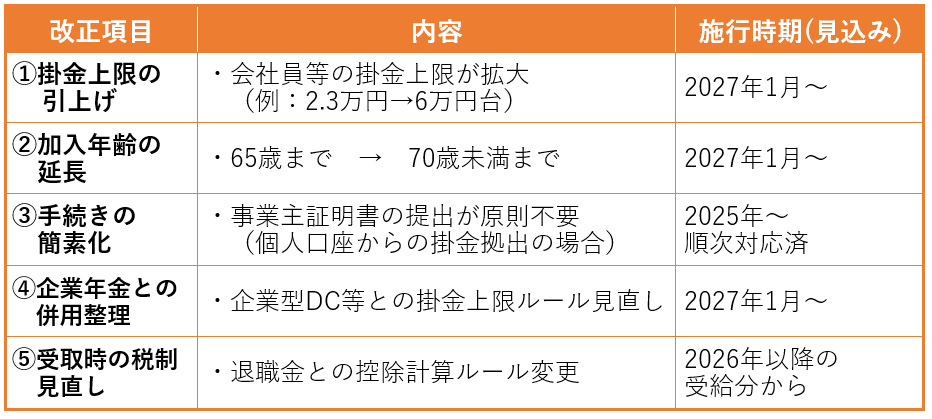

2026〜2027年の主な改正内容と施行時期

メリットが大きくなる一方、注意も必要

【メリット】

- 掛金が増えると、その分「所得控除」が増えて節税に!

- 70歳まで加入できることで、長く働く方にもチャンス。

- 手続きが簡単になり、加入のハードルが下がる。

【注意点】

- 企業年金のある方は、掛金の上限が変わるため勤務先に確認を。

- 受取時の税制変更で、退職金との「もらう時期」が重なると控除が減る可能性。

- 制度の詳細は今後発表されるため、金融機関・専門家に最新情報を確認しましょう。

企業・人事担当者の方へ

- 改正後は、60代社員やシニアパートの方も加入対象となる可能性があります。

- 福利厚生として「iDeCo加入サポート」を案内する企業も増えています。

- 制度変更に合わせ、従業員説明会や社内案内資料を準備しておくと安心です。

~まとめ〜

- iDeCo改正は、「長く働く人が利用しやすく」「節税しながら老後資金を増やせる」ようになる前向きな改正です。

- ただし、退職金との受け取り時期や企業年金の併用ルールには注意が必要です。

- 今のうちに制度内容を確認し、早めの準備をしておきましょう。

※本記事は2025年11月時点の情報に基づいています。法改正内容によって変更される可能性があります。

【参考】

厚生労働省「iDeCoがパワーアップします!」「確定拠出年金の拠出限度額」

政府広報オンライン「iDeCoがより活用しやすく!」

国税庁「税制改正等の内容」

無料ダウンロードはこちら

今回の内容の事務所だより(労務ROAD)はこちらから無料でダウンロードできます。

お知らせ

★助成金の簡易フローチャートを作成いたしました。

適用できる助成金が無いか簡単にご確認いただけます。詳細はこちらをご確認ください。

★記事のバックナンバーについて

以下のページからご確認いただけます。

過去の号については情報が変更となっている可能性もございますので、最新の情報については弊社までお問合せください。