海外勤務者の報酬の取扱いについて

日本国内の厚生年金保険適用事業所での雇用関係が継続したまま海外で勤務する場合、出向元から給与の一部(全部)が支払われているときは、原則、健康保険・厚生年金保険の加入は継続します。

この時、国内の適用事業所と海外の事業所の双方から給与等が支給される場合、海外の事業所から支給される給与等が、標準報酬月額の算定の基礎となる「報酬等」に含まれるのかが問題となります。

この点について、日本年金機構は以下の基準と具体例を示しています。

- 労働の対償として経常的かつ実質的に受けるもので、給与明細等に記載があるものに ついては、原則、全て「報酬等」となります。

- 海外の事業所から支給されている給与等であっても、適用事業所(国内企業)の給与規定や出向規定等により、実質的に適用事業所(国内企業)から支払われていることが確認できる場合は、その給与等も「報酬等」に算入することになります。

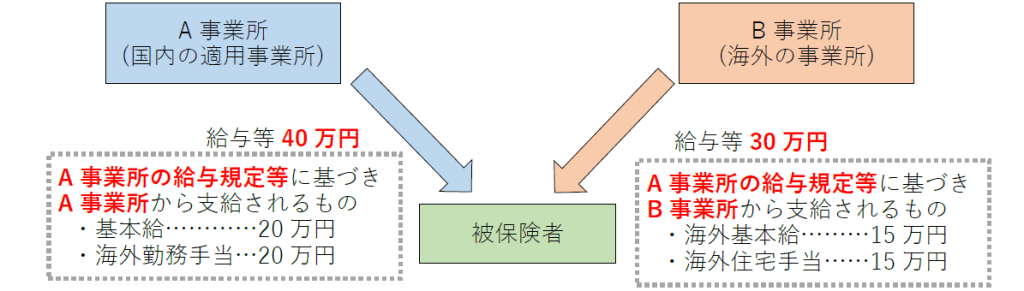

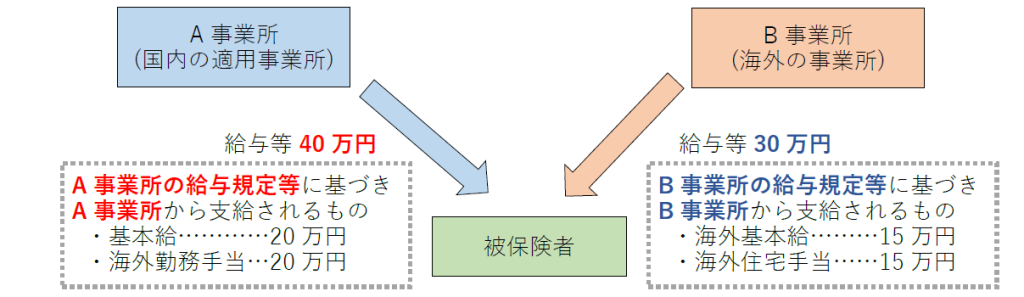

具体例①:海外の事業所から支給される給与等を「報酬等」に算入する場合

- B事業所から支給される給与等が、A事業所の給与規定等に基づき、実質的にA事業所から支給されていることが確認できる場合は、A事業所とB事業所から支給される給与等の合計70万円が「報酬等」になります。

具体例②:海外の事業所から支給される給与等を「報酬等」に算入しない場合

- A事業所の給与規定等に基づきA事業所から支給される給与等40万円が「報酬等」になります。

- B事業所の給与規定等に基づきB事業所での労働の対償として直接支給される給与等30万円は、適用事業所から支給されるものではないため、「報酬等」には含めません。

上記の具体例①②に当てはまらない場合や、ご不明点等につきましては、

弊所担当までお気軽にお問い合わせ下さい。

参考:日本年金機構「海外勤務者の報酬の取扱い」

無料ダウンロードはこちら

今回の内容の事務所だより(労務ROAD)はこちらから無料でダウンロードできます。

お知らせ

★助成金の簡易フローチャートを作成いたしました。

適用できる助成金が無いか簡単にご確認いただけます。詳細はこちらをご確認ください。

★記事のバックナンバーについて

以下のページからご確認いただけます。

過去の号については情報が変更となっている可能性もございますので、最新の情報については弊社までお問合せください。