令和7年度税制改正について②

前号に引き続き、令和7年度税制改正についてご案内いたします。

今回は、④特定親族特別控除、⑤源泉控除対象親族について取り上げます。

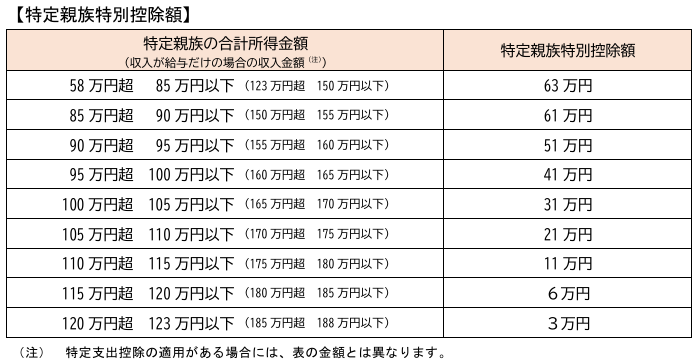

④ 特定親族特別控除

居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じた以下の金額(特定親族特別控除額)を控除する特定親族特別控除が創設されました。

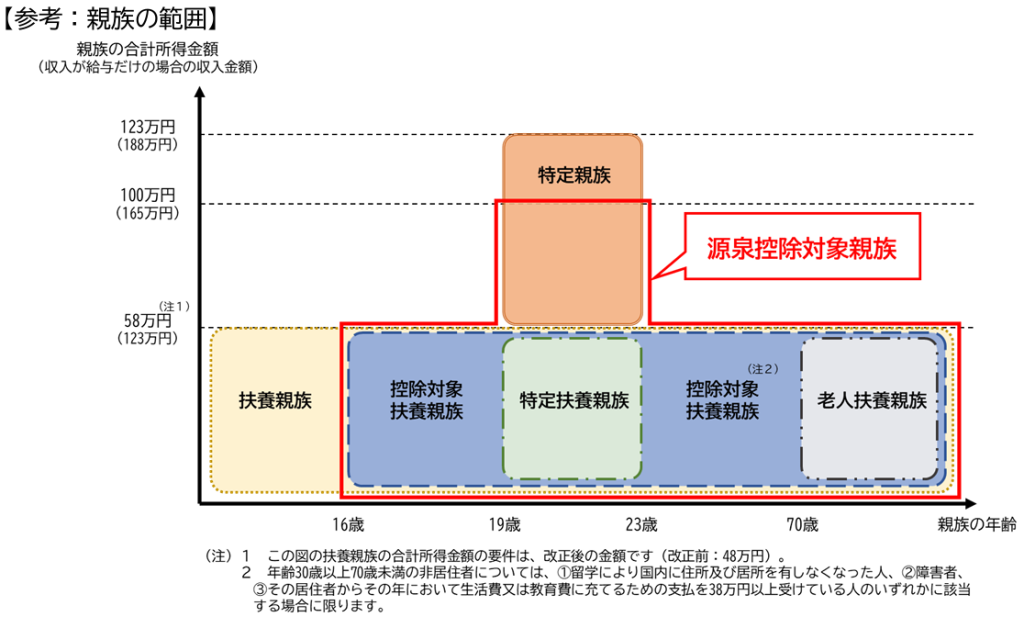

■特定親族

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下(※)の人をいいます。

なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

(※)収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。

なお、年末調整において特定親族特別控除の適用を受けようとする人は、給与の支払者に「特定親族特別控除申告書」を提出する必要があります。

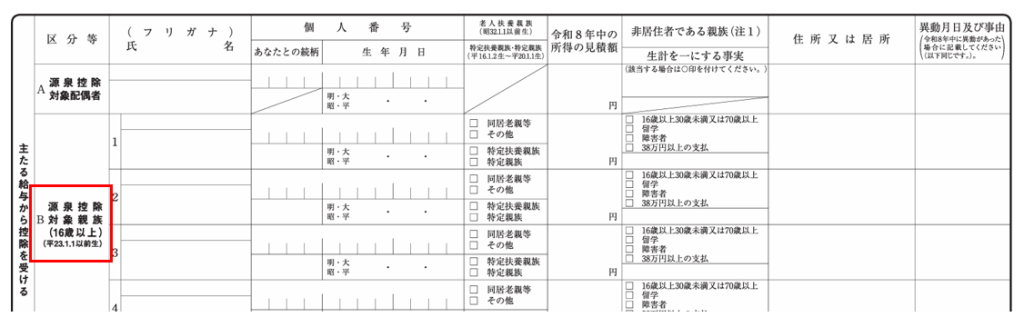

⑤ 源泉控除対象親族

令和7年分までの扶養控除等申告書には、「控除対象扶養親族」を記載することになっていましたが、令和8年分以後の扶養控除等申告書には、「控除対象扶養親族」に、特定親族に該当する人のうち合計所得金額が100万円以下である人を加えた「源泉控除対象親族」を記載することとされました。

■源泉控除対象親族

次の①又は②のいずれかに該当する人をいいます。

① 控除対象扶養親族

② 居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人

出典:国税庁パンフレット「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

無料ダウンロードはこちら

今回の内容の事務所だより(労務ROAD)はこちらから無料でダウンロードできます。

お知らせ

★助成金の簡易フローチャートを作成いたしました。

適用できる助成金が無いか簡単にご確認いただけます。詳細はこちらをご確認ください。

★記事のバックナンバーについて

以下のページからご確認いただけます。

過去の号については情報が変更となっている可能性もございますので、最新の情報については弊社までお問合せください。